Les obligations comptables des comités d’entreprises

La loi du 5 mars 2014 relative à la formation professionnelle, à l’emploi et à la démocratie sociale a introduit de nouvelles obligations comptables à la charge des comités d’entreprises (CE). Fin mars 2015, deux décrets d’applications ont été publiés précisant certains aspects de cette loi et notamment les différents seuils permettant à chaque comité d’entreprise de connaître précisément ses obligations.

Alors que depuis plusieurs années, les associations « loi de 1901 » et les organisations syndicales étaient soumis à une obligation de transparence financière, les CE en étaient encore exemptés.

Transparence financière et bonne gestion

Cette réforme vise à assurer une transparence financière et une bonne gestion des comités d’entreprises et d’en permettre le contrôle par les salariés, premier « clients » des comités d’entreprises.

Principes généraux

La loi introduit plusieurs principaux généraux applicables à l’ensemble des comités d’entreprises mais également aux comités d’établissements, comités centraux d’entreprises et comités de groupe.

- Obligation d’enregistrer les mouvements (de façon chronologique) affectant le patrimoine du CE,

- Obligation de réaliser un inventaire de son patrimoine (éléments de l’actif et du passif) au moins une fois par an,

- Obligation d’établir des comptes annuels à la clôture de l’exercice : bilan, compte de résultat et annexe (rapport de gestion),

- Obligation de conserver les documents comptables pendant une durée de 10 ans.

Afin de ne pas alourdir la charge de travail dans les petits CE disposant de ressources limitées, ces obligations sont déclinées, en fonction de seuils, en trois niveaux.

Quelles obligations comptables pour votre CE ?

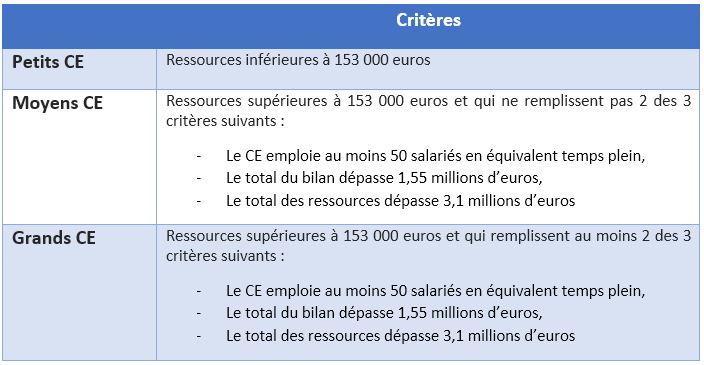

Les nouvelles obligations comptables des comités d’entreprises varient selon la taille de ceux-ci. Il convient de distinguer les « petits » CE, les CE « moyens » et les « grands » CE. Pour différencier les CE, il convient de retenir 3 critères :

- Les ressources annuelles du comité,

- Le total de son bilan,

- Le nombre de salariés du comité.

Le premier seuil, permettant de distinguer les « petits » CE des autres se base sur les ressources du CE. Il a été fixé à 153 000 euros.

Pour calculer le montant des ressources du CE, il est nécessaire de prendre en compte les éléments suivants :

- Le montant de la subvention de fonctionnement,

- Le montant de la subvention des activités sociales et culturelles,

- Les cotisations facultatives des salariés de l’entreprise demandées par le CE,

- Les subventions accordées par les collectivités publiques ou les organisations syndicales,

- Les dons et legs reçus par le CE,

- Les versements effectués à un CCE dans le cadre d’une convention seront déduits du montant des ressources.

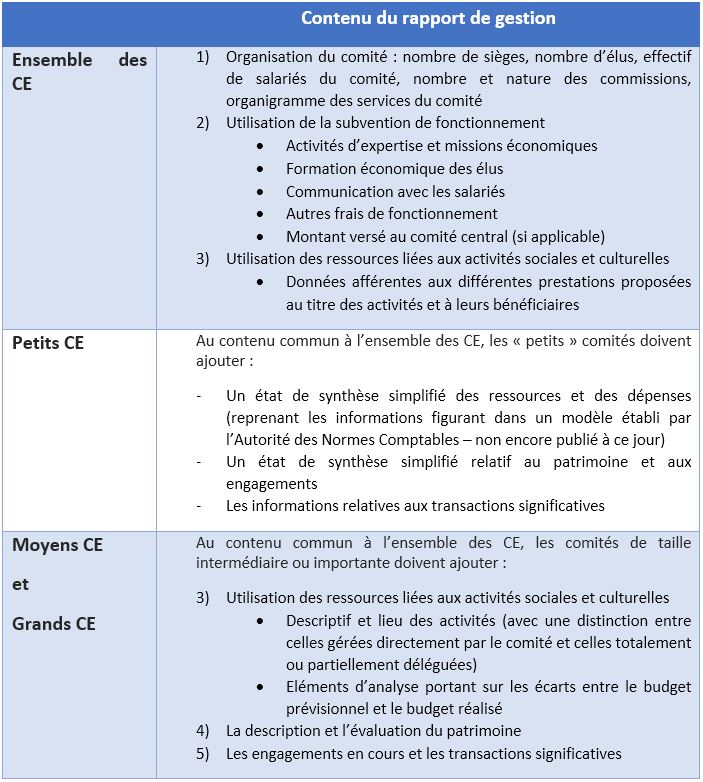

Quelles obligations comptables pour les « petits CE » ?

Les CE de « petite taille » devront remplir les obligations suivantes :

- Tenir un livre retraçant chronologiquement les montants et l’origine des dépenses et des recettes,

- Etablir, une fois par an, un état simplifié contenant des informations sur le patrimoine et les engagements en-cours,

- Etablir un rapport de gestion simplifié,

- Fournir dans le rapport de gestion, toute information sur les transactions significatives,

- Présenter un rapport sur les conventions passées entre le CE et l’un de ses membres.

Quelles obligations comptables pour les « moyens CE » ?

Les CE de « taille intermédiaire » devront remplir les obligations suivantes :

- Présentation simplifiée de leurs comptes (bilan, compte de résultat, annexe comptable),

- Enregistrement des créances et des dettes à la clôture de l’exercice (comptabilité d’engagement),

- Intervention obligatoire d’un expert-comptable pour valider les comptes, dont le coût s’impute sur le budget de fonctionnement

- Etablissement d’un rapport de gestion,

- Etablissement d’un rapport sur les transactions significatives,

- Etablissement d’un rapport sur les conventions passées entre le CE et l’un de ses membres.

Quelles obligations comptables pour les « grands CE » ?

Les CE de « grande taille » devront remplir les obligations suivantes :

- Présenter une comptabilité de droit commun (bilan, compte de résultat, annexe comptable),

- Etablir un rapport de gestion,

- Nommer un commissaire aux comptes (facultatif en 2015),

- Créer une commission des marchés, chargée de choisir les fournisseurs et de définir les procédures d’achats,

- Etablir des comptes consolidés, si le CE contrôle plusieurs entités.

Ces obligations vont pousser les CE à formaliser et contrôler l’ensemble de leurs processus et organisation.

Le rôle du commissaire aux comptes :

Son rôle est de certifier les comptes du CE. Le commissaire aux comptes est désigné par le CE pour six exercices. Il va formuler une opinion sur la régularité et la sincérité des comptes. Pour cela, il va mettre en place des diligences sur les comptes et les procédures internes pour identifier la présence d’erreurs, d’anomalies significatives ou même de fraudes. Le commissaire aux comptes peut être amené à révéler des faits délictueux au procureur de la république s’il estime que ceux-ci peuvent remettre en cause la continuité de l’exploitation du comité d’entreprise.

Rapport d’activité et de gestion

Le compte rendu annuel détaillé de gestion financière du CE est remplacé par un rapport d’activité et de gestion. Il présentera des informations de nature à éclairer l’analyse des comptes. Il contiendra des informations qualitatives et quantitatives susceptible d’éclairer les choix de gestion.

Obligation d’établir un rapport d’activité et de gestion

Cette nouvelle obligation s’applique à tous les comités, mais le contenu variera selon leur taille. Il devra contenir une présentation du CE, de ses missions, le bilan de l’activité de l’année écoulée (fonctionnement et œuvres sociales) et le bilan financier.

Les modalités d’établissement de ce rapport devront être prévues par le règlement intérieur du CE. Le rapport sera présenté lors de la réunion d’approbation des comptes.

Arrêté, approbation et publicité des comptes

Les comptes annuels du CE sont arrêtés selon les modalités définies par le règlement intérieur. L’employeur ne participe pas à l’arrêté des comptes.

« arrêter les comptes » signifie s’assurer de leur régularité et de leur sincérité avant de les soumettre à l’approbation par les élus. La commission chargée de cet arrêté est composé de membres élus désignés par le comité d’entreprise. Les élus devront donc vérifier que la règle de séparation des budgets (fonctionnement et Activités Sociales et Culturelles) est respectée. Dans le cas où un commissaire aux comptes a été nommé, les documents ainsi arrêtés lui sont remis pour analyse.

L’approbation des comptes sera le seul point à l’ordre du jour

Les comptes annuels du CE sont approuvés par les membres élus du CE réunis en séance plénière, dédiée à ce sujet. L’approbation des comptes devra être le seul point à l’ordre du jour. Un procès-verbal spécifique est rédigé. Le président ne prend pas part au vote. Les comptes arrêtés doivent être communiqués aux membres du CE au moins trois jours avant la séance plénière.

Après approbation, le CE doit porter à la connaissance des salariés de l’entreprise le rapport d’activité et de gestion et les comptes annuels. Cette communication peut se faire par tout moyen (affichage, électronique…).

Les nouveaux organes légaux du CE

La nomination d’un trésorier est obligation

La désignation d’un trésorier devient obligatoire. Il doit être désigné parmi les membres titulaires. Cette désignation doit résulter d’un vote. Il est élu à la majorité des voix. Un trésorier membre suppléant désigné avant le 29 mars 2015 peut être maintenu dans ses fonctions jusqu’à la fin de son mandat mais cette décision doit être actée par un vote en séance plénière.

Du fait des nouvelles obligations et de la charge de travail en découlant, il est fortement recommandé de nommer un trésorier adjoint.

Rôle du trésorier : la gestion financière et comptable du CE

Quand bien même le trésorier applique les décisions du comité et ne peut engager de lui-même les budgets du CE, il a un rôle fondamental dans la bonne gestion du CE par les tâches qui lui sont confiées :

- Tenu des comptes, gestion des finances et du patrimoine du comité

- Préparation des documents nécessaires à l’arrêté des comptes et du compte-rendu annuel de gestion

- Gestion administrative des éventuels salariés du comité

Désigné par le CE, le trésorier n’est pas responsable civilement des pertes ou des manquements qui proviendraient d’une mauvaise gestion du comité mais, en cas de malversation, de fraude ou de détournement de fond, le trésorier peut être poursuivi devant le Tribunal correctionnel pour abus de confiance, pour entrave au bon fonctionnement…

Malgré ces nouvelles obligations comptables, le crédit d’heures de délégation dont bénéficie le trésorier n’a pas changé : comme pour tous les élus titulaires du CE il s’élève à 20 heures (sauf dispositions conventionnelles ou accord d’entreprise plus favorables). La fonction de trésorier ne donne droit à aucun crédit supplémentaire.

La commission des marchés :

Elle est obligatoire dans les CE disposant de plus de 153 000 euros de ressources. Cette commission sera chargée de choisir les fournisseurs et les prestataires, pour les achats de biens et de services supérieurs à 30 000 euros. Pour cela, elle proposera les critères permettant de comparer les différentes offres et de faire un choix ; ces critères devront être approuvés par le CE.

Elle établit un rapport d’activité annuel, joint en annexe au rapport d’activité et de gestion du CE, et rend compte de son activité au CE une fois par an.

Les membres de la commission sont désignés parmi les membres titulaires du CE.

Les modalités de fonctionnement de la commission sont fixées par le règlement intérieur.

Le règlement intérieur du CE

Le règlement intérieur devient obligatoire

La rédaction d’un règlement intérieur devient obligatoire. Il fera office de statuts. Celui-ci devra notamment prévoir :

- Les modalités d’arrêté des comptes,

- Combien de membres dans la commission d’arrêté des comptes ?

- Comment sont-ils désignés ?

- Qui préside la commission d’arrêté des comptes ?

- Quelles modalités d’arrêté des comptes ? (vote interne à la commission, avec quelle majorité ?)

- Les modalités d’établissement du rapport d’activité et de gestion,

- Qui rédige le rapport d’activité ? (le Secrétaire, le Trésorier, un autre membre ?)

- Quelles informations figurent dans le rapport ?

- Les modalités de mise à disposition des comptes annuels aux salariés,

- Les modalités de désignation des membres de la commission des marchés et les modalités de fonctionnement de celle-ci.

- Combien de membres dans la commission des marchés ?

- Comment sont-ils désignés ?

- Qui préside la commission ?

- Quelles modalités de choix des fournisseurs ?

Le règlement intérieur peut également prévoir les modalités de révocation du trésorier.

Classement et conservation des documents comptables

Les membres du CE ne sont pas propriétaire des archives

L’ensemble des documents (livres, listings, pièces comptables, relevés de banque, contrats, factures, justificatifs) doivent être rangés et classés rigoureusement.

- Les archives n’appartiennent pas aux membres du CE mais à l’entité juridique que représente le CE,

- Les archives doivent être à la disposition des administrations,

- Lors du renouvellement du CE, les archives doivent être transmises aux nouveaux élus.

Les archives doivent être conservées pendant une durée minimale dépendant de la nature de celles-ci :

- Prescription du Code de commerce : 10 ans,

- Prescription URSSAF : 3 ans + année en cours,

- Recommandations :

- Comptes annuels : 10 ans

- Rapport d’activités : 10 ans

- Pièces justificatives (extraits bancaires, factures…) : 10 ans

- Accords d’entreprise : pas de limite

- Règlement intérieur : pas de limite

- Fiches de paie : pas de limite

Conclusion

Ces nouvelles obligations doivent être perçues comme une opportunité pour les CE de clarifier leur organisation et la répartition des rôles en leur sein.

La volonté par le législateur de rendre plus transparent le fonctionnement des CE va permettre de mieux faire comprendre le rôle des élus et l’importance du CE aux salariés de l’entreprise.

Publié le 29/12/2015